1 ano de Pix: erros, acertos e como a tecnologia mudou o mercado

Considerado uma das maiores revoluções recentes no sistema financeiro do Brasil, o Pix completa um ano nesta terça-feira (16). A tecnologia de pagamentos instantâneos foi lançada pelo Banco Central (BC) — que tem o papel de regulador e gestor das plataformas operacionais — para simplificar as transações econômicas no País.

Antes de 16 de novembro de 2020, os brasileiros estavam acostumados a utilizar métodos eletrônicos de pagamento como o TED e DOC. Enquanto o primeiro demorava horas para ser concluído, o segundo só chegava na conta do recebedor no dia útil seguinte à transação. Além disso, ambos só estavam disponíveis para serem realizados durante dias úteis. TED e DOC continuam sendo oferecidos atualmente, mas praticamente “morreram” após a chegada do Pix.

Apesar do sucesso do novo sistema de pagamento, a popularidade fez com que a solução entrasse na mira dos criminosos e suscitasse um grande debate sobre novos métodos de segurança. Confira, a seguir, um panorama que o TecMundo preparou sobre o primeiro aniversário do Pix.

Números superlativos

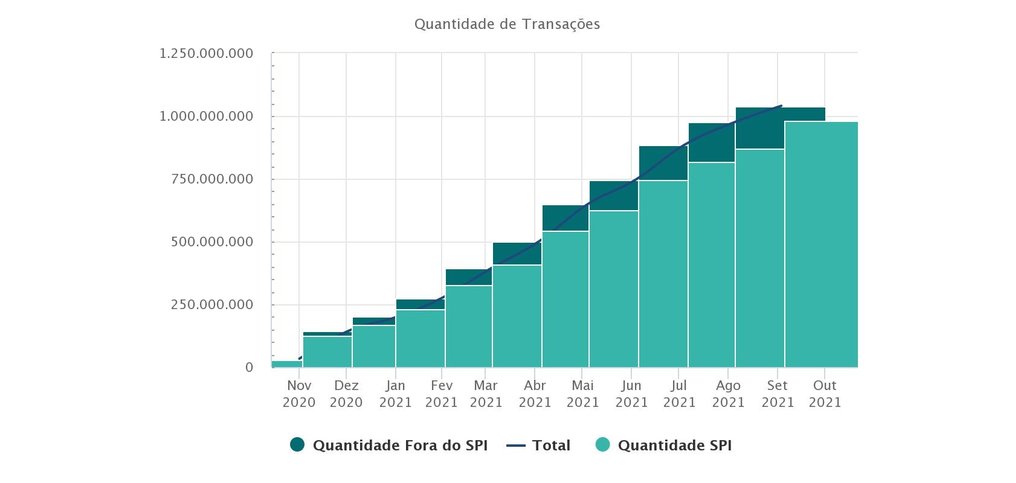

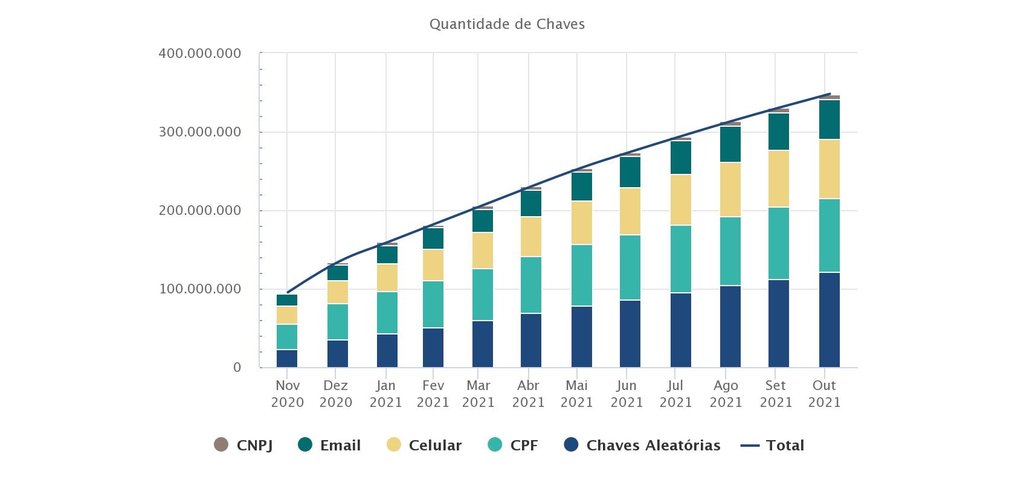

O Banco Central tem uma página especial do Pix com dezenas de informações sobre o programa. Além de esclarecer regras e divulgar o calendário de novidades, o site mostra mensalmente as estatísticas do sistema.

São vários os indicadores divulgados, da quantidade de chaves, números de transações, idades dos clientes e mais. Confira, a seguir, alguns dos principais indicadores do Pix de novembro de 2020 até 31 de outubro de 2021:

Facilidade para os clientes

A adesão ao Pix impressiona. Em um ano, são cerca de 112,6 milhões de usuários cadastrados no Diretório de Identificadores de Contas Transacionais (DICT), que é a base de dados que registra as informações como a chave Pix de cada pessoa. Do total, são 105,2 milhões de cadastros de Pessoas Físicas (PF) e 7,4 milhões de Pessoas Jurídicas (PJ).

Em relação aos clientes, a adesão é grande por causa de fatores como a facilidade. Hérick Wilke, que é desenvolvedor de sistemas, diz que a desburocratização dos pagamentos é um dos destaques do Pix. Ele lembra que em métodos anteriores os pagadores precisavam saber o número da agência, conta bancária e outros detalhes de quem ia receber o valor.

“Toda essa burocracia fazia ser muito difícil mandar dinheiro para alguém! Fora a questão da agilidade do Pix, que cai em segundos de um lado para o outro. Antes a gente tinha que esperar um tempão, sendo que se fosse transferência do tipo DOC era um dia”, lembra sem muita nostalgia.

Wilke relata ter percebido que as pessoas no seu círculo adotaram o sistema de pagamentos e explica que ele mesmo utiliza a ferramenta em todos os lugares que aceitam. O desenvolvedor conta que passou a utilizar o sistema para pagar contas de telefonia e energia, por exemplo. “Para fazer compras também, já que em vez de ficar digitando a senha do meu cartão de crédito e passando por toda aquela burocracia, acho muito mais fácil só apontar o celular no QR Code e pagar”, disse.

Rafaella Coury, que é designer, afirma que usa o Pix principalmente para transferir valores para colegas, já que pode ser feito de qualquer banco para outro. Apesar de acreditar que a novidade lançada no ano passado foi muito importante e facilitou a vida dos brasileiros, ela afirma que ainda não se sente tão segura realizando as transações financeiras. “Eu tenho uma chave para cada conta minha, uma é o celular e outra o e-mail, pois prefiro não divulgar meu CPF por aí”, disse. Apesar disso, ela acrescenta que nunca sofreu nenhuma tentativa de golpe.

A jovem também acredita que deveria haver mais divulgação sobre o Pix e que outras melhorias poderiam ser feitas, principalmente para que haja mais adesão. “Das poucas vezes que tentei pagar compras online com o Pix, a chave aleatória gerada pelo sistema das lojas não funcionou. Com frequência tive que mudar a forma de pagamento, pois não consegui concluir o pedido. Essa parte precisa urgentemente ser ajustada”, ela afirmou.

Vantagem para os comerciantes

Anderson Barbosa, conhecido como “Don”, é barbeiro há dez anos. O salão do prestador de serviço tem um estilo tradicional na estética e também na relação com os clientes. Antes do Pix, os pagamentos eram realizados somente em dinheiro em espécie. A novidade, entretanto, fez com que o profissional alterasse sua forma de receber.

“Antigamente eu trabalhava só com dinheiro por uma questão econômica. A gente que é comércio, ainda mais eu que sou micro, acaba sofrendo um pouco com as taxas das maquininhas dos cartões. E aí eu comecei a adotar o Pix como uma forma de facilitar a vida do cliente, que não precisa mais ir em uma agência sacar, e também pelo sistema ter um custo muito baixo para mim”, ele argumenta.

Don comenta ainda que a plataforma de pagamentos oferece oportunidades interessantes como o agendamento de pagamento, que permite com que clientes paguem de maneira antecipada e depois só vão ao salão realizar o serviço.

“99% dos meus clientes pagam com Pix”.

“Atualmente eu posso dizer que 99% dos meus clientes pagam com Pix. Eu atendo em uma faixa de pessoas que estão entre os 30 e 50 anos e hoje com a tecnologia do sistema de pagamento todo mundo já tem o acesso. Somente aqueles que não tem acesso a banco ou algo do tipo ainda pagam no dinheiro”, conta o barbeiro.

O empreendedor Igor Lima é dono de uma hamburgueria na Zona Leste de São Paulo que teve a iniciativa de permitir o pagamento via Pix por causa da facilidade, além dos benefícios financeiros tanto para o seu comércio quanto para o cliente.

“Com o Pix a gente consegue dar descontos e oferecer promoções com mais frequência, por exemplo. Além disso, o sistema dá uma segurança para o cliente, já que ele não precisa andar com dinheiro ou passar o cartão”.

Ele reitera o discurso de que comparado aos outros sistemas, como maquininhas de cartões e o popular vale-refeição (VR), o Pix oferece muito mais vantagens. No caso do comércio da hamburgueria dele, que está listada no iFood, a conveniência é ainda maior, já que o aplicativo cobra até 27% em comissões dos restaurantes.

“A cada mês tem aumentado o número de clientes que pagam via o sistema instantâneo [Pix]”.

“Hoje, o pagamento por Pix aqui na hamburgueria representa uma porcentagem muito maior do que o dinheiro. Ele ainda não se compara com cartões de crédito e débito, que são muito fortes. Mas a cada mês tem aumentado o número de clientes que pagam via o sistema instantâneo”.

E a adesão não foi grande somente entre clientes e comerciantes. Em relação às instituições de pagamentos, o Pix se transformou quase em uma obrigação. Ao todo, já são mais de 760 instituições que aderiram ao sistema entre as de pagamentos, cooperativas de crédito, sociedades de crédito direto e bancos. O BC informou também que quase 50 outras empresas do ramo financeiro estão em processo de adesão atualmente.

Golpes

Não foram só as facilidades e a desburocratização que o Pix ofereceu aos brasileiros, porém. A ferramenta abriu caminho para que criminosos começassem a explorar novos tipos de golpes em usuários mais desatentos.

Um levantamento divulgado pela Folha de S.Paulo mostrou que — entre dezembro do ano passado e agosto de 2021 — foram registrados, em São Paulo, 202 casos de sequestros-relâmpagos em que os bandidos utilizaram o Pix para roubar as vítimas. A facilidade de realizar uma transferência pelo celular com o sistema fez com que a modalidade correspondesse a quase 30% dos sequestros-relâmpagos no estado.

E esse foi somente um tipo de golpe utilizando ou o sistema ou pelo menos o nome do Pix. Outros esquemas de phishing, promessa de Pix em dobro e até mensagens de WhatsApp e SMS utilizam o sistema de pagamentos como pilar.

Para tentar contornar os problemas, o BC implementou várias medidas, sendo uma das mais recentes o limite no valor das transferências no período noturno. Desde outubro, os usuários têm como configuração padrão um limite de transferência de no máximo R$ 1 mil entre 20h e 6h. Se a pessoa quiser aumentar esse valor, ela precisa fazer isso manualmente.

Além disso, o BC orienta a população sobre várias dicas que podem ser úteis para evitar possíveis golpes:

- não clicar em links enviados por SMS, e-mail ou aplicativos de mensagens de texto;

- não compartilhar senhas de acesso aos canais de atendimento da instituição;

- não atender telefonemas nem trocar mensagens com pessoas que se dizem funcionárias da instituição detentora da sua conta;

- não navegar em sites suspeitos;

- não baixar aplicativos diferentes do oficial da instituição detentora da sua conta.

Balanço de 1º ano

Realizando um balanço sobre o 1º ano do Pix, Roberto Campos Neto, presidente do BC, elogiou a ferramenta e disse que o sistema serviu para incluir mais pessoas no mundo financeiro. Ele argumentou que o baixo custo, comparado a outras operações, fez com que acontecesse uma revolução no setor econômico.

“O Pix superou muito nossas expectativas porque além de viabilizar um sistema de pagamentos barato ele criou novos modelos de negócios. A gente tem informação, inclusive, de pessoas que abriram contas bancárias para usar o Pix em seus negócios”, disse Campos Neto.

O diretor de Organização do Sistema Financeiro e de Resolução do BC, João Manoel Pinho de Mello, salientou que neste primeiro ano o sistema gerou uma grande disputa no mercado e, consequentemente, melhores serviços.

“O Pix gerou muita concorrência e muita economia. Olhando para os bancos, fintechs, empresas de maquinha de cartão, todo mundo disputando clientes para registrar as chaves Pix, o que mostra a concorrência”, afirmou Mello.

O futuro do Pix

O presidente do BC disse que somente o Pix tem muito potencial para se tornar algo muito maior, e que a evolução do sistema depende do próprio uso das pessoas. Yano comentou que a ideia é democratizar ainda mais a plataforma e que já no final deste mês de novembro devem ser lançadas outras novidades.

Confira, abaixo, algumas das inovações que o Pix deve receber até o final do próximo ano, incluindo no aspecto segurança, que segundo alguns especialistas podem não ser o suficiente para frear os golpes:

- Iniciação de transação: a ferramenta permitirá que um usuário seja automaticamente redirecionado para a tela de autenticação no ambiente seguro do seu banco em caso de compras no comércio eletrônico. A partir do recurso, não será preciso mais abrir o aplicativo do banco para ler um QR Code, por exemplo.

- Pix Saque: será possível transferir uma quantia usando o Pix para uma loja de departamento, por exemplo, e receber o valor em cédulas. A novidade estará disponível a partir de 29 de novembro.

- Pix Troco: parecido com o sistema anterior, só que no caso o cliente poderá fazer uma compra pagando com Pix e receber o troco em cédulas. A novidade estará disponível a partir de 29 de novembro.

- Pix garantido/Pix crédito: a novidade entrará em vigor em 2022 e funcionará como uma espécie de cartão de crédito, já que permitirá que compras sejam parceladas e que o lojista ou prestador de serviço receba as parcelas mensalmente.

- Pix Internacional: permite a realização de pagamentos instantâneos para contas bancárias de outros países.

- Notificação de infração: as instituições financeiras serão obrigadas a notificar e compartilhar com as outras instituições as transações fraudulentas.

- Bloqueio cautelar: a ferramenta permite que a instituição na qual um golpista tem conta já perceba e bloqueie de maneira preventiva os recursos, evitando que o criminoso saque e suma com o dinheiro. A transação fica bloqueada por até 72 horas e passa por uma análise, sendo que se a fraude for constatada, a vítima tem o valor ressarcido.

- Mecanismo cautelar de devolução: permite que pessoas que fizeram um Pix e perceberam que foram enganadas possam bloquear a transação. Por exemplo, o caso de um cliente que transferiu para um suposto familiar que mandou mensagem, mas na verdade o telefone da pessoa foi interceptado. Nestes casos, o usuário tem que abrir um Boletim de Ocorrência ( BO), entrar em contato com a instituição, narrar as evidências e usar a infraestrutura do Pix para conversar com a instituição bancária do fraudador para bloquear os recursos.

*Com informações TecMundo